预付卡里的“门门道道”,一次说清!

- 来源:

- 西昌巧手软件科技有限公司

- 作者:

- 西昌巧手软件科技有限公司

- 发布时间:

- 2019年06月17 09:41

- 浏览:

- 2661

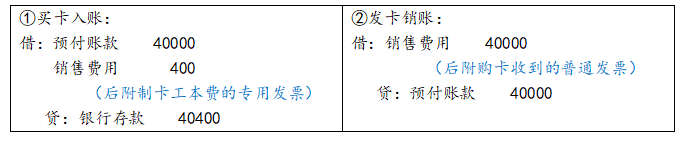

你还在用购物卡吗? 虽然现在手机已经成为了支付端,但不可否认的是,购物卡还是有它的便利所在,但购买和使用购物卡,在财税处理中的“门门道道”你敢说你都清楚吗? 注意:今天我们聊的购物卡,指的是在发卡企业①销售的单用途卡②和多用途卡③ 1 预付卡的秘密 【案例】 “618”促销,公司做年中感恩大回馈,举办了一场大型团购活动,给每位现场成交的客户返一张价值500元的某百货大楼里A店的购物卡(卡上注明仅限A店使用),预计一场活动的成交量在80人。 这个时候财务小张就要去买卡了,小张带着四万块钱直奔百货大楼,百货大楼的柜员说,“你一下买80张,我们要收5块钱一张的工本费。”小张也是很爽快,又掏出了400元,说:“行,你给我开张发票吧,我回去报销,我们公司是一般纳税人,我要专票哈。”这时候柜员就跟小张说:“预付卡的四万没办法给你开专票哦,只能开普票,制卡的工本费可以给你开专票。” 问:为什么买卡时百货大楼不能给小张开专票?而制卡费却可以开专票? 按照《关于营改增试点若干征管问题的公告》国家税务总局公告2016年第53号第九条的规定,单用途商业预付卡(以下简称单用途卡②)业务按照以下规定执行: 1.单用途卡发卡企业①或者售卡企业④(以下统称售卡方)销售单用途卡,或者接受单用途卡持卡人充值取得的预收资金,不缴纳增值税。售卡方可向购卡人、充值人开具增值税普通发票,不得开具增值税专用发票。 ——即,预付卡实质上是属于消费卡,发卡企业在销售预付卡或者受到充值取得的预收资金时,持卡人并没有实现最终消费,是不能开具增值税专用发票的。如对方需要发票证明支付了这笔钱,只能给购卡人(充值人)开具增值税普通发票,开票时,使用"未发生销售行为的不征税项目"下设的601"预付卡销售和充值",发票税率栏应填写"不征税",对于百货大楼来说,这笔是不缴纳增值税的收入。 2.售卡方因发行或者销售单用途卡并办理相关资金收付结算业务取得的手续费、结算费、服务费、管理费等收入,应按照现行规定缴纳增值税。 ——制卡费属于企业的一项业务收入,可以按照现代服务中的商业辅助服务开具增值税发票,并按规定缴纳增值税。 小张把卡买回来了,活动也顺利结束了。 正好就发了80张,做了领用登记,还作了两笔分录: 参加了活动的客户小明同学就拿着卡去A店消费了,也就那么刚刚好,买了一件500元的衣服,买单的时候小明同学就掏出了这张卡给收银,跟收银说:“你给我开张发票吧。” 问: A店可以给客户小明同学开发票吗? 根据第九条规定,持卡人使用单用途卡购买货物或服务时,货物或者服务的销售方应按照现行规定缴纳增值税,且不得向持卡人开具增值税发票。 ——也就是说,小张买卡的时候,已经从百货大楼得到了一张普票了,客户到A店并未额外支付现金,而是直接使用了预付卡,这个时候A店就不能再给客户开票了,压根什么票都不能开,小明同学只能取得购物清单(小票等)。 小明同学前脚从A店走出去,A店的会计后脚就给百货大楼的财务打电话了,跟她说,有客户来消费了,你得把钱划给我了。百货大楼的财务答应了,并要求A店给百货大楼开具发票。 问: A店之间和百货大楼的结算,是开专票还是普票? 根据第九条规定,销售方与售卡方不是同一纳税人的,销售方在收到售卡方结算的销售款时,应向售卡方开具增值税普通发票,并在备注栏注明“收到预付卡结算款”,不得开具增值税专用发票。 售卡方从销售方取得的增值税普通发票,作为其销售单用途卡或接受单用途卡充值取得预售资金不缴纳增值税的凭证,留存备查。 ——本着实质重于形式原则,这500元是最终消费者进行的消费,最终消费者是个人的情况下,A店就不能给百货大楼开具专票,如果可以开专票的话,以后所有消费者都是以买卡的方式来消费,最后就没有人来承担增值税了,都抵扣了,所以百货大楼得到的是普票,证明这500块钱花出去了。 PS: 发卡企业①,是指按照国家有关规定发行单用途卡的企业。 单用途卡②,是指发卡企业按照国家有关规定发行的,仅限于在本企业、本企业所属集团或者同一品牌特许经营体系内兑付货物或者服务的预付凭证。 多用途卡③,是指发卡机构以特定载体和形式发行的,可在发卡机构之外购买货物或服务的预付价值。沿用上述例子,如果购买的预付卡不是仅限于A店使用,而是全场通用,就属于多用途卡。多用途卡和单用途卡涉及的财税相关处理是一样的。 售卡企业④,是指集团发卡企业或者品牌发卡企业制定的,承担单用途卡销售、充值、挂失、换卡、退卡等相关业务的本集团或同一品牌特许经营体系内的企业。 小好有话说: 即便说到购物卡的财税处理,对于财务来说,就会牵扯到进销项发票的问题,如何有效管理发票呢? 小好推荐使用“好会计”智能云财务管理软件,好会计拥有【发票管理】功能,管理进销项发票,针对购物卡产生的开票可自动生成凭证、进行发票测算等。 2 加油卡能开专票吗? 进项能抵扣吗? 《成品油零售加油站增值税征收管理办法》(国家税务总局令第2号)规定;加油凭证时,应按预收账款方法作相关账务处理,不征收增值税。预售单位在发售加油卡或加油凭证时可开具普通发票。 预售单位在发售加油卡或加油凭证时可开具普通发票,如购油单位要求开具增值税专用发票,待用户凭卡或加油凭证加油后,根据加油卡或加油凭证回笼记录,向购油单位开具增值税专用发票。 接受加油卡或加油凭证销售成品油的单位与预售单位结算油款时,接受加油卡或加油凭证销售成品油的单位根据实际结算的油款向预售单位开具增值税专用发票。 企业可以根据实际加油的用途和取得专票情况进行抵扣,如购买加油卡后发放给职工作为福利,或作为礼品馈赠他人,对应进项税额不得抵扣。 最后我们来看看会计的账务处理: 【举个例子】 甲企业与乙公司隶属于同一集团公司,均为一般纳税人,两者使用同一品牌,甲企业销售的购物卡在乙公司可消费,反之亦然。2019年5月,丙公司在甲企业购买购物卡1万元,在甲企业用卡购买办公用品3000元,税率为13%。在乙公司用卡购买劳保用品2000元,税率13%;消费餐饮服务1000元,税率6%。月底甲企业根据乙公司购物卡消费明细,与乙公司结算3000元费用。 甲企业 ①购卡时: 借:银行存款或现金10000 贷:预收账款——购物卡10000 ②丙公司在甲企业消费时: 借:预收账款——购物卡3000 贷:应交税费——应交增值税(销项税额)345.13(3000÷1.13×13%) 主营业务收入 2654.87 ③与乙公司结算: 借:预收账款——购物卡3000 贷:其他应付款——乙公司3000 借:其他应付款——乙公司3000 贷:银行存款3000 乙企业 ①丙公司在乙公司消费时: 借:其他应收款——甲企业3000 贷:主营业务收入——销售货物1769.91 主营业务收入——餐饮服务943.4 应交税费——应交增值税(销项税额)286.69 (230.09+56.6) ②收到甲企业结算款项: 借:银行存款3000 贷:其他应收款—甲企业3000 文章作者:吴亚云,由畅捷通好会计整理发布,版权归作者所有,如转载,请后台联系。 点击下方标题 查看更多干货 热点解读 工商年报 | 建筑业税务筹划 | 增值税申报 | “奔驰事件”税务问题 | 社保断缴 | 小规模自开专票 | 个体户个税申报 | 21种假账手法 | 私人银行账户转账 | 不裁员返还失业险 | 继续教育 | 个税稽查 | 会计失信 | 100个个税风险点 | 增值税电子发票 | 个税申报系统升级指南 | 发票新规 | 国地税联姻 | 申报表 | 金三大数据稽查 | 汇算清缴 | 增值税政策 | 48项发票报销新规 | 个税改革 | 税务稽查&解决方法 | 个税专项扣除法 | “五险一金”黑名单制度 实操干货 过期发票 | 社保入税迷局 | 失控发票 | 加计抵减 | 乱账处理 | 会计做账 | 公司注销 | 56个行业会计分录 | 年结准备工作 | 财务年底焦虑 | 增值税发票 | 468个账务处理方法 | 110个财务成本管理公式 | 社保 | 税前扣除 | 2018年末汇算清缴 | 印花税的34个要点 | 财务工作的21张流程图 | 税务稽查 | 公司注销 | 股东转股 | 税率调整 | 稽查清单 | 固定资产 | 10个财税面试题 | 税务零申报 | 预缴稽查风险 | 福利费 | 不征税收入 | 跨年调账 | 固定资产的进项抵扣 | 会计科目 | 代销门票 | 电商财务处理 | 离职攻略 | 预警税负率 | 零申报 | 330个会计分录 | 个体户建账 财税直播 财务报表分析 | 高新企业汇缴 | 资产折旧 | 会计核算 | 小微惠普 | 企业对个人支付涉税 | 预算编制 | 2018汇算清缴(1)| 工资申报 | 财务报表 | 经营所得 | 劳务费 | 税务稽查 | 现金流分析 | 社保个税(2) | 税前扣除凭证 | 偿债能力 | 社保个税(1) | 纳税筹划 | 所得税预缴表 | 财务分析 | 财务报表 | 设备器具税前扣除 | 职工&居民社保解析 | 管理会计政策解析 | 涉税风险分析 | 社保问题集合 | 个税专项附加扣除 功能答疑 税检专家 | 报表格式变化 | 75岁老人的财税情结 | 进销台账 | 凭证 | 合力一键取票 | 不拼谈何会计 | 18年花费金额&19年预算 | 我在西藏做会计 | 进销台账 | 进销项发票识别逻辑 | 库存汇总 | 一键申报(易代账) | 利润表税金计数 | T3直升好会计 | 一键报税(好会计) | 批量导出总账 | 辅助核算3选1 | 固定资产清理小扫把 | 发票导入(好会计) | 设置辅助核算 | 打印明细账 | 重算报表 | 页面改版 | 一键生成工资条 | 辅助账表更新 点击阅读原文,免费试用好会计